El pasado jueves 15 de junio el Instituto de Tecnología de la Construcción (ITeC) presentó el informe Euroconstruct de verano, que ha fijado el crecimiento global de la construcción en Europa y España en 2,5% y 1,8% respectivamente.

El informe Euroconstruct de verano, fruto de la reunión en Amsterdam de los 19 institutos europeos que conforman este estudio bianual (ITeC se encarga del mercado español), indica como el 2016 el crecimiento de Europa ha sido de 2'5 %, recuperando el nivel de ocupación que registraba en 2008. Los principales causantes de la recuperación serían el fortalecimiento de la demanda interna en la mayoría de países, y los bajos costes de financiación, que aceleran la inversión. Asimismo, para los próximos años se espera un crecimiento moderado (1,7% anual promedio 2017-2019).

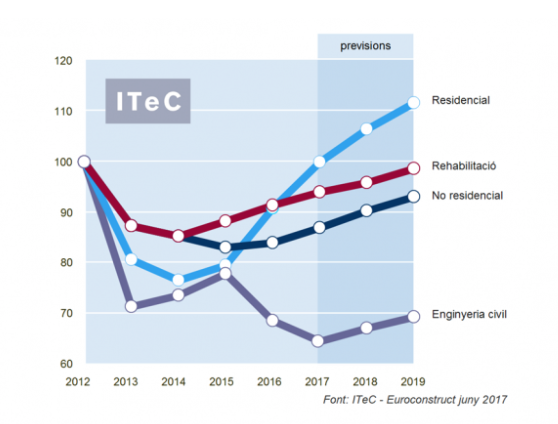

Es posible que a primera vista la previsión no parezca demasiado estimulante, pero detrás de las cifras se percibe como el sector va ganando solidez. Mientras que 2016 fue un año de dificultades para el segmento de la ingeniería civil y arrastró a la zona negativa a un total de 5 países (Polonia, Hungría, Chequia, Eslovaquia y Portugal), a la previsión 2017 la ingeniería civil se reincorpora al crecimiento (solo Chequia queda estancada).

Respecto a la edificación residencial, sigue habiendo un panorama muy contrastado, con países en zona de mínimos y otros que superan sus máximos. Si descontamos la contribución de España e Italia en el total europeo, en 2007 se superaron los 1,6 millones de viviendas terminadas; una cifra que volverá a alcanzarse en el 2017 y que podría aumentar hasta los 1,75 millones en 2019.

Por otra parte, no hay motivos para ser tan entusiastas con la edificación no residencial. Este mercado no ha conseguido reencontrarse con el crecimiento hasta 2016 (2,5%) y la ventana de oportunidad es bastante más modesta que la del residencial. Peor es el caso de la ingeniería civil, único subsector incapaz de crecer durante el 2016 (-1,8%) al confluir varios factores: el relevo entre programas de fondos estructurales de la UE provocó un notable descenso de producción en los países de Este; mientras que en Portugal y España tuvieron que sacrificar inversión en un intento de contener su déficit.

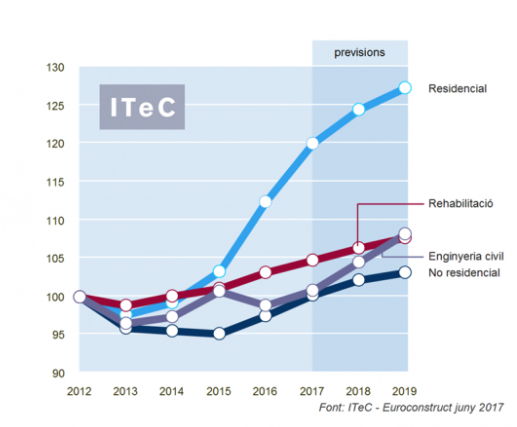

Situación en España: un sector a dos velocidades

En el sector construcción la salida de la crisis está resultando más traumática para el sector público que para el privado. En 2016, mientras los mercados de la edificación crecían un 6,5% gracias a la demanda privada, la ingeniería civil sufrió un descenso del -12%, provocando que el agregado de producción total no pasara de un testimonial 1,8%.

La inversión pública de 2016 se resintió por el largo paréntesis de gobierno en funciones, pero el auténtico problema de fondo fue el desequilibrio presupuestario. Un problema que aún persiste, a pesar del alivio proporcionado por el crecimiento económico, y que explica por qué el sector construcción avanzará en 2017 sólo un 3%, propulsado únicamente por la promoción privada. Si, tal como se espera, la demanda pública acaba reincorporando al mercado, es razonable esperar un crecimiento algo más sólido en 2018 (4,1%) y 2019 (3,6%).

(Notícia publicada al Blog del Gremi de Constructors d'Obres de Barcelona i Comarques)

Descargar texto completo