El buen momento del sector de la construcción en Europa no peligra, tal como destaca el último Informe Euroconstruct de Noviembre 2017. Presentado el pasado jueves 30 de noviembre en la sede del Instituto Tecnológico de la Construcción en Cataluña, el Euroconstruct indica como la producción europea ha crecido un 3'5% durante el 2017, superando las expectativas. Según el estudio realizado por los 19 países europeos que conforman el grupo de investigación, este crecimiento es ocasionado por un entorno más favorable que en los años anteriores, con mejores condiciones de financiación.

El aumento de la demanda privada y pública han impulsado los resultados de este año, aunque los expertos avisan de una desaceleración en los próximos años, con una previsión de un crecimiento del 2,6% para el año 2018 y del 2,1% para el año 2019. Se menciona en el informe un posible recalentamiento, y un estancamiento en la mayoría de economías.

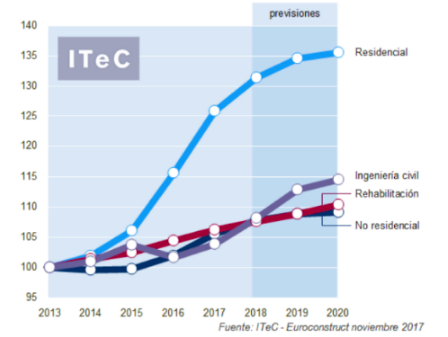

Respecto al comportamiento de los diferentes subsectores, se señala a la edificación residencial como la principal responsable del momento de euforia del sector a nivel europeo, con un incremento el 2017 de 8,9%. En los años posteriores previsiblemente se desacelerará: 4,4% en 2018, 2,4% en 2019 y 0,8% en 2020. Los países nórdicos serían los primeros en desacelerarse y en cambio Irlanda, excepcionalmente, se prevé que siga su particular boom de edificación residencial.

De menor envergadura pero de dinámica similar, encontramos el subsector de la edificación no residencial. 2017 tendremos un aumento del 3,6% respecto al año pasado, y posteriormente se producirá una desaceleración, con un 2,1% en 2018, 1% el 2019 y 0,3% en 2020. Las construcciones relacionadas con la salud son las que tienen mejores previsiones, mientras que el mercado de las oficinas se ve lastrado por el mal momento del Reino Unido.

Por último, de la ingeniería civil el informe constata como el 2017 tuvo un crecimiento moderado, del 2,2%, aunque los próximos años despegaría con más de un 4% el 2018 y 2019. Las mejores previsiones las encontramos en los países del Este, gracias a los fondos estructurales de la UE, y en Italia, que trata de compensar la desfallecida de su sector residencial con grandes inversiones en ingeniería civil.

La construcción en España: optimismo a pesar de la incertidumbre

La situación política actual hace difícil anticipar previsiones en el sector, aunque el Informe prevé una secuencia similar a las ocurridas con el Brexit o la elección de Donald Trump, con una primera sobrerreacción del mercado para luego una vuelta a la calma, asimilando la nueva coyuntura de una manera no traumática.

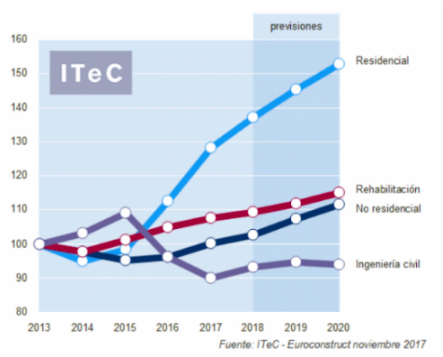

El optimismo viene dado por el crecimiento de la economía española con un PIB por tercer año consecutivo por encima del 3%, aunque para los próximos años se espera cierta desaceleración. Sin embargo, la construcción durante el 2018-2020 se prevé que alcance un 3,5% gracias a una mayor capacidad de inversión de las empresas.

Dentro de esta dinámica, encontramos que la edificación residencial ha tenido un gran crecimiento, de hasta un 14% en 2017, aunque en valores absolutos aunque sea lejos de niveles pre-crisis. En los próximos años el crecimiento continuará, aunque más discretamente, previsiblemente con un 5% entre 2018 y 2020.

De la edificación no residencial y de la ingeniería los porcentajes son peores. De la primera, encontramos una recuperación más débil que la de la edificación residencial, con un escaso 4% de crecimiento el 2017 en un mercado infraproductiu. En ausencia de sobresaltos derivados de la situación política y económica, cabría esperar tasas del 4% de crecimiento al menos en los próximos años. En cuanto a la ingeniería civil, encontramos que la economía española todavía se ve muy afectada por los objetivos de déficit. Así, y todo el impulso de los ayuntamientos, nos encontramos con un -6,4% en 2017, a la espera que el 2018, por fin, haya un cambio de tendencia.

(Notícia publicada en el blog del Gremi de Constructors a fecha 1 de diciembre 2017)

Descargar texto completo